つみたてNisaで月に7万円の年金を得る方法を説明します。

新NISA制度になり、つみたてNISAの上限額が800万から1800万円になりました。

この結果、つみたてNISAを年金のように機能させることが可能になりました。

結論から言うと、新NISA制度の限度額いっぱいの1800万円まで積み立てると、月7万円ずつ解約したとしても資産が減りません。

つまり、実質的に月7万円の年金を得ることができるのです。

さて、もちろんその前提条件があるので、説明していきます。

そのひとつが、世界のインデックス投資一択で運用するのが条件です。

さらに、インデックス投資の中でも米国株式市場をターゲットとしているS&P500を指標としているファンドがおすすめです。

なぜ米国が有望なのかについて簡単に説明します。

現在、世界的に資源は限界をむかえつつあり、原材料の値上がりも続いています。

今後株式市場を引っ張っていくのは、医療系とハイテク株です。

米国はハイテク企業に対して門戸を開いており、シリコンバレーという無敵の場所があります。

今後イノベーションが起きるのは、米国以外を置いて他にないのです。

日本は島国なので、「米国人はすごいのか」という視点で考えがちですが、人種は何でも良いのです。

日本人、中国人、台湾人、インド人、どれでも良くて、それら才能を持った人が米国で起業するのです。

結果、米国の株式市場は活況で右肩上がりになります。

つみたてNisaにも様々な投資信託があります。

その投資信託の種類でいうとどれがおすすめかというと、

eMAXIS Slim 米国株式(S&P500)がおすすめです。

信託手数料が極めて安く、これまで安定した成績をあげています。

ちなみに、蛇足ですがiDecoの場合もこの投資信託を選んでおけば大丈夫です。

最後に、インデックス投資について「あやしい」と思われる方は、下記を手に取ってみてください。

疑問が解決すると思います。

投資信託はS&P500を選ぶ

投資信託はS&P500を選ぶのが良いと考えています。

その理由は、競合として知られる全世界株式と比較すると運用益が平均して1パーセント以上高いからです。

今回は、運用益を少なめに見積もりって年利5パーセントと仮定します。

S&P500は米国のみをターゲットにしています。

米国市場は若い才能が集まることに加えて、米国自体も高齢化がまだまだ先になります。

そのため、今後少なくとも20年は安泰です。

つみたてNISAの積み立て期間について

つみたて期間は、現在の資産や年齢によって様々だと思います。

5年で積み立てできる人もいれば、20年かかる方もいるでしょう。

ただ、積み立てNISAの運用で守ってほしい鉄則があります。

①1800万円積み立てるということと、

②暴落しても解約しないということです。

インデックス投資は、複利効果に加えて長期間運用することでプラスになります。

少し暴落した程度では再度復活することができます。

つまり、15年以上つみたてるとプラスになる可能性が高いと言われています。

若い人は、コツコツと積み上げてください。

逆に中高年でまとまったお金があるという方は、10年以下の短期間で満額を達成してください。

つみたてNISAが定額の年金になる(国民年金クラス)

さて、1800万円を積み立てた後には、月額7万円(年に84万円)の年金として運用することができます。

前提として、S&P500の運用益は年利で5パーセントを仮定します。

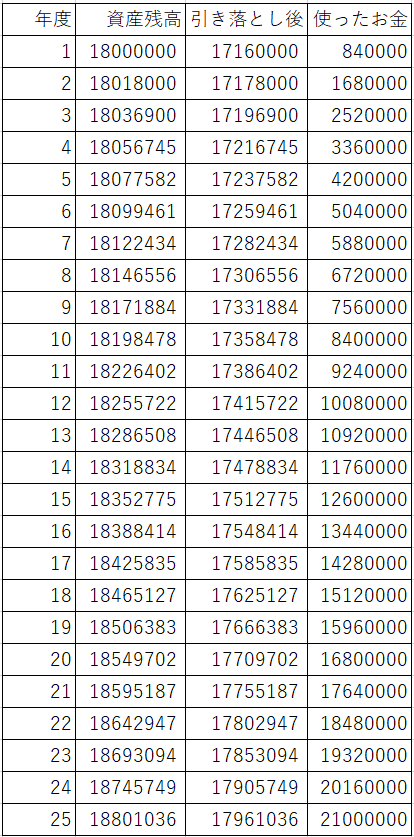

その前提で、月に7万円ずつ取り崩していったシミュレーションが下記になります。

実際には1800万円の積み立てが終わるまでに、運用益により1800万円以上になっている可能性が高いです。

特に10年以上かけて積み立てようとしている方は、かなりの額(おそらく2000万円以上)になっていると思います。

シミュレーションの結果、月に7万円取り崩したとしても25年後に資産が全く減っていないことが分かります。

約22年後には1800万円の元がとれており、さらに同額以上の資産が残っています。

つまり、これは定額の年金として機能するのです。

これだけあれば、65歳からもらえる年金と合わせればなんとか生活していけるという人も多いのではないでしょうか。

しかも、複利効果により財源が全く減らないというおそろしく都合が良いものです。

そして、これが65歳とか60歳とか決まった年齢ではなく、1800万円の積み立てが完了した段階から機能します。

まとめ

今回は、つみたてNisaを満額まで積み立てれば立派な年金になることを示しました。

今回のシミュレーションは、かなり厳しめに見積もっています。

S&P500の運用益は平均して年利7パーセント前後になることが予想できます。

そのため、実際には今回のシミュレーションよりも多くの資産を残せるでしょう。

また、年金ではなくもっと資産を増やししていきたいという方は、年額7万円ではなく5万円とか少な目にしても良いかもしれません。

そうすれば、資産が目減りするどころか逆に増えていきます。

コメント